本篇文章1926字,读完约5分钟

北京和众汇富:迈克生物值得期待吗?

了解体外诊断行业的都知道,这是一个千亿大赛道,有着刚性需求和技术进步等多重驱动因素,是医疗器械行业增长最快的一个细分市场。但由于起步较晚,国产企业整体技术水平远落后于罗氏、雅培、西门子等进口企业,就目前来看,我国体外诊断市场份额仍有80%以上为进口高端产品。

今天和众汇富要说的是迈克生物,令人眼前一亮的是在今年9月份中国医学装备协会第六批优秀国产医疗设备评选中,迈克生物某一型号的全自动化学发光免疫分析仪技术评分为92.93,仅次于迈瑞医疗的一款诊断产品,迈克生物值得期待吗?

一、全产业链发展布局,迈克生物的研发实力值得肯定

器械的本质是医药+科技的双重属性,一种自研的高端医疗器械甚至可以和一款创新药相提并论,只不过创新药的高壁垒是专利,可以法定垄断,而医疗器械的竞争壁垒是研发路径,要是走通了,这条路就是你的。

因此,两者不同的技术特点决定了在创新药专利到期后市场会出现大量的仿制药,而医疗器械仅通过技术改良便可以推出技术含量不高的同质化产品。高端医疗器械产品一直鲜有国产的影子。近年来,无论是药改、两票制、带量采购还是取消公立医院药品加成,我国推行这些政策的最终目的都是促进医疗器械创新。

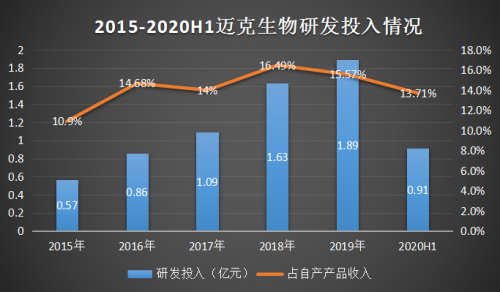

对迈克生物来说,和众汇富认为它是个具有创新意识的企业。数据显示,自2015年以来,迈克生物每年投入研发的钱基本都在自产产品销售收入的15%左右,虽然绝对值较小,但这个研发投入占比在整个医疗器械行业也算是数得着的,要明显高于同行业的迈瑞医疗、安图生物、新产业等企业。通过不断的研发投入,迈克生物才能丰富产品线并提高产品竞争力。

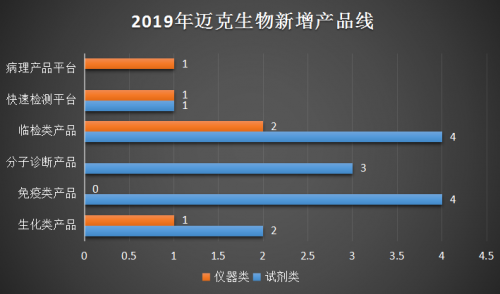

迈克生物自2015年上市,经过几年的快速发展,已成为国内体外诊断生产企业中产品品种最为丰富的企业之一,截至2019年,迈克生物的产品涵盖了生化、免疫、血液、分子诊断、快速检测、病理、原材料等多个技术平台,产品线得到了进一步丰富。迈克生物的战略定位是全产业链发展布局,未来几年产品将是迈克生物发展壮大的根本动力。

目前,国内IVD企业众多,竞争激烈,行业集中度较低,迈克生物整体表现领先于行业整体水平。在传统生化领域,迈克的常规生化项目位列前三,生化产品市场份额不断扩大,2019年自主生化试剂同比增长率为17.69%。

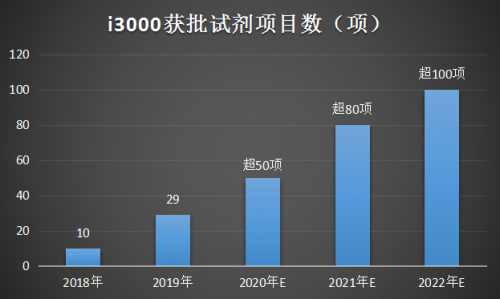

而为了维持进一步发展,公司开始往高增长的免疫诊断领域延伸,以2018年上市的i3000免疫自动化学发光仪为契机进一步丰富产品线,正是此型号的自动化学发光仪在国产优秀设备中获得了较高的评分。据预测,未来几年i3000免疫化学发光仪将实现放量,其配套试剂数量将持续提升。

二、和同行业企业相比,迈克生物表现如何?

首先是成长性好。

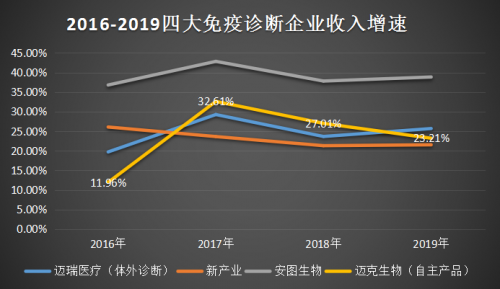

在上市公司中,表现较好的体外诊断企业有迈瑞医疗、安图生物、新产业、万孚生物等,它们的营收规模基本都在20亿以上(不考虑新冠核酸检测企业),而迈克生物算上代理产品的销售收入才能达到第一梯队,但这种规模上的差距并没定型,迈克生物在未来仍有较大的成长空间。

数据显示,从收入增速看,迈克生物的整体表现处于行业较高水平,而在行业快速发展阶段,迈克生物的增速很明显要快于产品线布局单一的新产业。一方面,面对广泛的基层市场和医疗消费,公司临检产品、快检产品等将有望保持较高的增长水平;化学发光产品、血球产品及其他新增自产产品推陈出新也将是公司业绩主要增长点;另一方面,公司在海外市场的渠道建设初具规模,海外市场将成为产品拓展的重要区域。

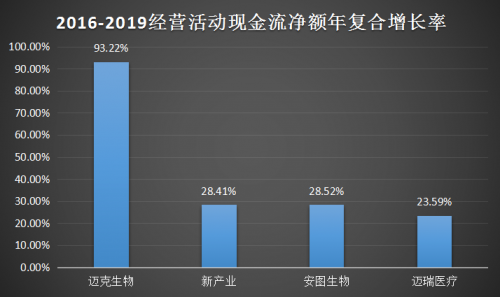

最后我们可以从现金流角度切入看一下迈克生物与同行业企业的赚钱能力。一方面,由于体量较小,迈克生物近四年的经营活动现金流净额增长率明显高于其他企业,此外,由于代理产品和自产产品体量均维持了较快增长,而公司代理产品采购模式非常成熟,规模优势持续增强。

值得一提的是,由于公司建立了较强的分销渠道,即渠道优势,迈克生物的代理产品保持了较高的溢价,而这不论是对销售代理产品和自身产品都是有好处的。2016年、2017年、2018年、2019年代理产品的毛利率分别为36.69%、37.18%、35.01%、34.76%。

三、总结

总的来看,对于迈克生物来说技术水平较高、有竞争力的自产产品是公司增长的核心动力,近几年迈克生物整体表现不错,以全产业链布局为战略目标,企业在未来几年仍有望享受行业发展红利。而通过同行业之间的比较,我们认为迈克生物是一个有潜力的企业。

最近和众汇富在研究体外诊断行业,目前A股有30多家相关企业,如果大家有什么想了解的上市企业可以在下面留言,让我们来给分析分析。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

标题:北京和众汇富:迈克生物值得期待吗?

地址:http://www.china-huali.com/cjxw/49198.html