本篇文章2384字,读完约6分钟

你满仓了太平洋,我重仓了西水股份,我们都有“美好的未来”,这是投资者的内心独白,也在一定程度上说明西水股份的未来并不明确。西水股份是一家以保险业务为主的投资控股型公司,其控股子公司天安财险从事的保险业务收入占到公司主营业务收入的90%以上,成为西水股份的核心业务。

和众汇富发现,受天安财险被接管事件影响,西水股份股价犹如“过山车”:7月17日、7月20日、7月21日股价连续三个交易日跌停,股价由16日收盘价15.98元跌至11.65元。8月11日,开盘再次跌停!截至8月19日西水股份每股9.98元,总市值109亿元

子公司天安财险被接管因为其认购的新时代信托产品存在到期不能兑付风险,截至8月14日,天安财险到期且未收到投资本金和收益的新时代信托产品共有12笔、合计投资本金143.30亿元。2019年,净利润亏损27.96亿元,同比下降734.01%。那么这种情况下,西水股份的未来在哪里?

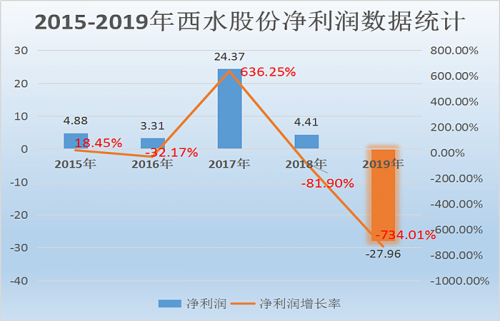

一、净利润近两年骤降,净利润增速波动巨大

你见过“即能上天又能入地”的净利润增长率吗?西水股份就是这样,2017年净利润增长率高达636.25%,2019年净利润增速-734.01%。和众汇富不得不说,西水股份的业绩既不稳定又不突出,净利润绝对值不高,近五年来2017年净利润最多也才24.37亿元,这跟其他上市保险公司相比还差得很远;当然2019年巨亏28亿,对于其他保险公司是很小的数额,但对于市值仅109亿的西水股份算是巨额了。

查看年报显示,西水股份2017 年实现的净利润主要来源于三部分:

1、公司所持兴业银行股权由可供出售金融资产转换为长期股权投资,按照权益法进行核算,影响利润20.34亿元;

2、按权益法核算确认兴业银行的收益 3.10亿元;

3、处置长期股权投资产生的投资收益0.04亿元。

2019年净利润下降的主要原因是本期天安财险处置兴业银行股权及西水股份因天安财险处置兴业银行股权将对兴业银行核算方法由权益法转换为金融工具核算所致。看来净利润不论是增加还是减少都和兴业银行的股权脱不了干系。

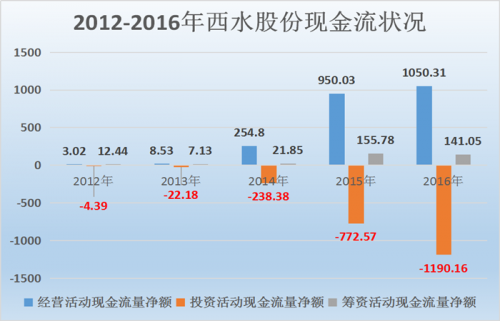

二、近年来现金流状况不佳,企业有骗吃骗喝的迹象

由西水股份历年年报数据得知,2012-2016年其经营活动现金流量净额、筹资活动现金流量净额均为正,投资活动现金流量净额为负,是典型的蛮牛型现金流状况。蛮牛型说明企业经营活动良好,将经营活动挣的钱和借债、出让股权筹的钱全部投资扩张。

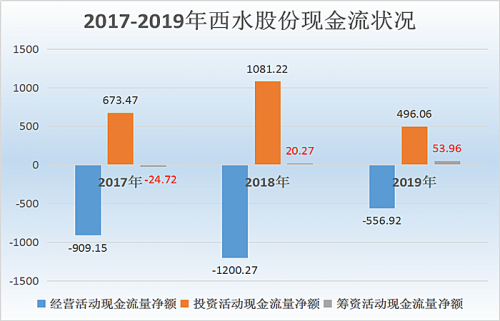

2017年西水股份经营活动与筹资活动现金流量净额为负,投资活动现金流量净额为正,仅从现金流状况来看,公司变为“混吃等死”型,但这仅是2017年当年的情况并不能说明什么。

2018和2019年西水股份经营活动现金流量净额为负,投资活动与筹资活动现金流量净额为正,摇身一变成为“骗吃骗喝”型。即企业经营活动收不到钱,但可以从市场上筹到钱且投资活动有收益(1、变卖家当;2、之前投资的公司的分红)。

从2012年到现在,整体来看西水股份现金流状况在一步步变差。2017—2019年西水股份现金及现金等价物净增加额都小于零;货币资金也一直在减少,由2015年375.95亿下降至2019年11.80亿;2019年没有分红,这些都能在一定程度上说明该企业没有钱。

三、投资信托逾期收不回,天安财险被接管

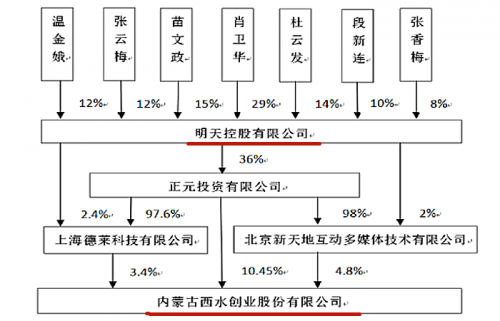

上面说到西水股份现金流变差,货币资金也大幅减少,那么这些钱去哪了?——买信托产品打水漂了。和众汇富在西水股份年报中找到了公司的股权控制关系图,再联系天安保险暴雷事件就能发现这其中的“奥秘”。

其实就是“明天系”通过多家公司持股,成为西水股份的第一大股东和实际控制人。西水股份控股天安财险,天安财险发行理财险融资,筹到的钱全部买新时代信托产品,“明天系”非上市金融企业最后以股权抵押的形式从信托公司手上将资金借走。

新时代信托产品是一大批非上市金融机构的股权质押类信托,这些金融机构都是“明天系”旗下的,如包商银行、新时代证券、恒泰证券、天安人寿等等。2020年6月底暴雷60亿,截至8月14日,天安财险到期且未收到投资本金和收益的新时代信托产品共有12笔、合计投资本金143.30亿元。还有100多亿目前没有到期,到期很可能继续暴雷。2020年7月17日起,银保监会依法对天安财险实施接管,接管期限为一年。

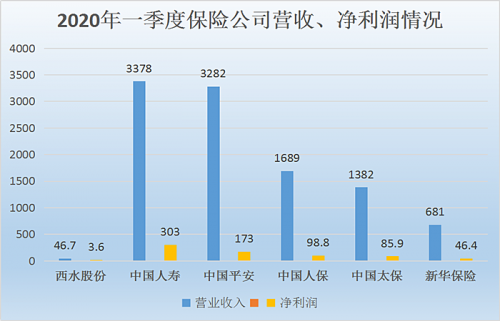

四、一季度营收、净利润远低于竞争对手

2019年天安财险保费收入市场份额为1.20%,在财产保险公司中居于第九位。虽说今年上半年,在A股保险板块严重跑输市场,中国人寿等6只保险股跌幅均超过9.9%以上的背景下,西水股份仍逆势实现了0.68%的涨幅。但就其一季度的业绩来看,规模仍然很小,与同行业其他公司相比相差甚远。无论是营业收入还是净利润,西水股份在六家保险公司中数额都是最低。

西水股份2020年一季度营业收入46.7亿元,净利润3.6亿元,同行业最高是中国人寿营业收入3378亿元、净利润303亿元。排名靠后的新华保险营业收入681亿、净利润46.4亿也远高于西水股份。由此看来,西水股份在保险市场上并不占据优势,再加之暴雷事件,不知道其还能坚持多久。

五、总结

和众汇富认为“把鸡蛋都放在一个篮子里”是不明智的选择,这样做风险太大。西水股份子公司天安财险暴雷事件,无疑影响了其股价走势,若今年西水股份再次亏损,按照证交所规定两年连续亏损将被ST。

通过分析我们知道,西水股份净利润波动巨大、业绩不稳定;现金流状况不佳,2019年不分红就是证据;从整个行业来看,在保险市场上也不占据优势。在西水股份即将看到希望的时候,天安财险暴雷给了它当头一棒,西水股份的未来充满了不确定。总而言之,西水股份是一家不能给予投资者安全感的公司。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

标题:北京和众汇富:你见过“即能上天又能入地”的净利润增长率吗?

地址:http://www.china-huali.com/cjxw/49214.html