本篇文章1893字,读完约5分钟

今日和众汇富要研究的是一家做血液净化产品的医疗器械企业——健帆生物,2019年,健帆生物实现销售收入14.23亿元,净利润5.71亿元,目前公司市值超500亿元,稳居医疗器械上市公司前列。

2016-2019年间,健帆生物营收、净利润均维持了约30%的高速增长,而事实上企业一年的研发费用率不到5%,那是如何保持业绩增长的?

一、行业优势

1、健帆生物在细分市场竞争优势明显

健帆生物是具有创新技术的血液净化产品提供商,但其专业性集中体现在了一款产品上,即一次性使用血液灌流器。健帆生物的血液灌流器采用中性大孔树脂作为吸附材料,自主创新的吸附树脂具有良好的血液相容性和生物相容性。

健帆生物在市场上的竞争优势体现在,一方面国外血液灌流器采用血浆灌流的技术路径,不仅产品价格昂贵,而且操作复杂(需要配合血浆分离器等),在我国国内销售较少,而健帆生物采用的技术是全血灌流,在路径上略胜一筹;另一方面与国内竞争者相比,公司是国内唯一一家生产一次性血液灌流器的规模化企业,作为首家树脂血液灌流器的制造商,健帆生物在行业中树立了先发优势。

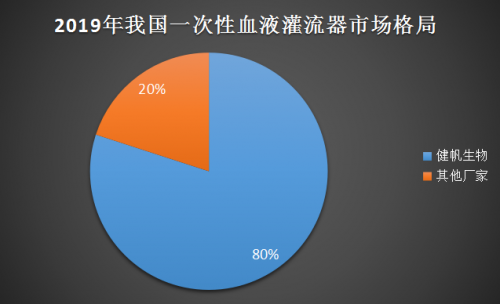

由于产品单一,所以健帆生物的研发投入相对较少,但凭借成熟的全血灌流技术企业在细分行业内竞争优势明显。2019年,健帆生物一次性使用血液灌流器实现销售收入12.98亿元,占到营业收入的90.66%,同时占到我国一次性血液灌流器市场规模的80%左右。

2、血液透析产业发展推动血液灌流行业持续扩容

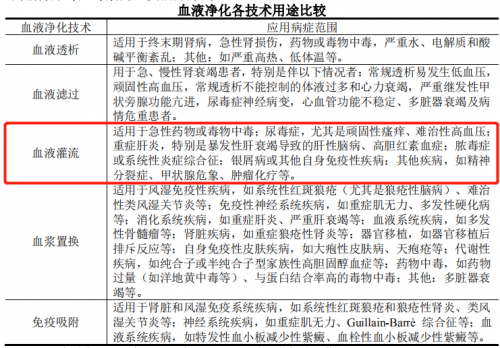

血液透析(HD)、血液灌流(HP)、血液滤过(HF)、血浆置换(PE)等都是血液净化手段,其中血液透析与血液灌流相结合对毒素的清除率较高,目前已成为血液净化的主流应用方式。一次性血液灌流器便是在血液透析机上使用的一次性消耗产品,血液灌流产业随血液透析产业发展而快速发展。

根据统计,截至2018年我国血液透析患者约58万人,新增12.5万人患者,血透患者的年人均中位医疗费用为8.71万元,假设每名患者的治疗费用在8.5万元/年,则我国血液透析市场的存量规模近500亿元,每年的增量市场也在近百亿规模。

随着我国老龄化进程的推进以及糖尿病、高血压等慢病人群的扩大,我国血透市场快速扩容的趋势已较为明显,未来3-5年有望以15%左右的复合增速持续增长。

2010年,我国《血液净化标准操作规程》对血液净化技术的操作和临床应用进行了明确指导,该规程开拓性地将血液灌流技术的适应症范围拓展至除中毒急救以外的免疫性系统疾病、代谢性疾病、感染性疾病和多脏器功能衰竭等疾病,市场需求较大。

二、经营优势

1、抓住市场机遇,实现快速发展

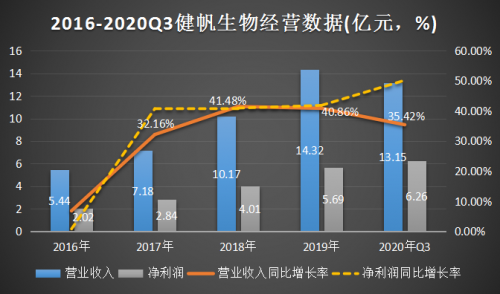

在树立了明显的竞争优势之后,健帆生物近几年的业绩突飞猛进,2016-2019年,营业收入年均复合增长率达到29.51%,净利润年均复合增长率达到29.99%,维持高速增长。

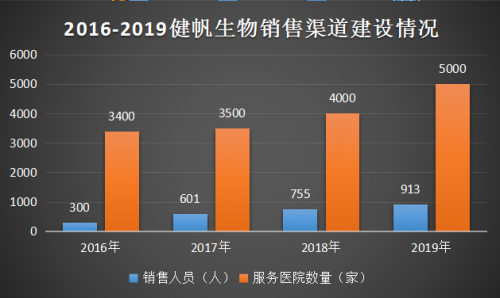

健帆生物的业绩高增长离不开企业对销售渠道的建立,健帆生物是在2016年8月份上市,在近几年时间里,健帆生物的销售人员数量快速增长,从2016年的300人增长至现在的913人,庞大的销售团队使企业的销售网络不断扩大,现如今,公司产品已覆盖全国5000余家二级及以上医院或血透中心,并远销60多个国家和地区。

2、产品利润空间大,盈利能力持续提升

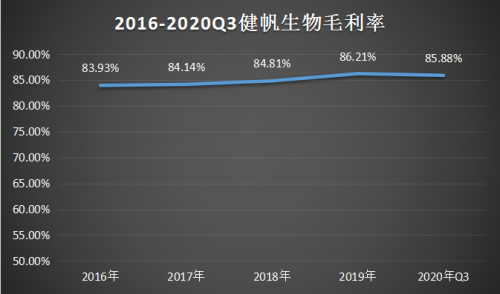

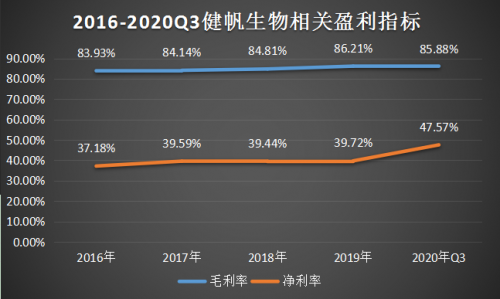

一次性使用血液灌流器材料成本较低,因而作为一种高值耗材它在医院的售价并不低,根据2019年数据,健帆生物一次性血液灌流器单价约为464元,企业的毛利率也达到了85%左右,溢价力明显。

当然,因为这个原因市场上一直担心血液灌流器未来参与集采将降低利润空间,而目前来看,由于血液灌流器市场规模较小且单价也明显低于大型高值耗材,因此集采预期较小,另外,如果参与集采的话,由于健帆生物在这个市场处于明显垄断地位,并且规模优势较强,和众汇富认为其成长空间可能更大。

最后,除了保持较高的毛利率水平之外,健帆生物的整体经营盈利能力也较强。以2019年为例,健帆生物的毛利率为86.21%,它的净利率水平则为39.72%,这意味着公司的三大费用投入不多,除了之前说的研发费用之外,企业的销售费用和管理费用率分别为29.74%、7.77%,维持在正常水平。

三、总结

总的来看,健帆生物的商业模式确实不错,不仅用较少的研发投入便获得了极大的溢价优势,而且不需要像消费品一样做较多的营销投入却拥有了像消费品一样的成长属性。

未来,和众汇富认为在有力的竞争者或者竞争技术出来之前,健帆生物仍有较大的成长空间。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!

标题:北京和众汇富:健帆生物是如何保持业绩增长的?

地址:http://www.china-huali.com/cjxw/49204.html